Le statut JEI

Créé en 2004, le statut de JEI permet aux entreprises réalisant des projets de R&D de bénéficier d’une réduction de leur fiscalité et des charges sociales pendant une durée de 8 ans.

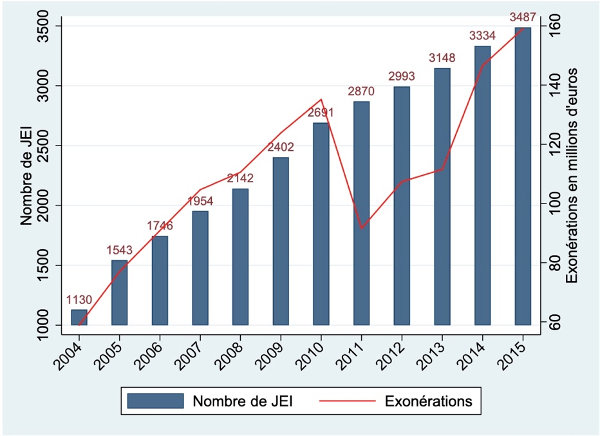

Notes : En 2009, les exonérations de cotisation sociales patronales associées au 2 402 JEl représentaient environ 120 millions d’euros.

Source : Acoss

Champ : Entreprises bénéficiaires du dispositif JEI

Évolution des entreprises bénéficiant du statut de JEI et montant des cotisations exonérées

Les JEI sont des entreprises de taille modeste, 90% d’entre elles emploient moins de 20 salariés.

L’essentiel des travaux de R&D menés porte sur des activités de service : activités informatiques, services d’information, édition, audiovisuel et diffusion.

Les entreprises éligibles

Pour les entreprises créées à partir du 1er janvier 2023 :

- Etre une PME : Petite et moyenne entreprise : elle doit employer moins de 250 personnes et réaliser un chiffre d’affaires inférieur à 50 millions € ou doit avoir un bilan total inférieur à 43 millions €.

- Elle doit avoir été créée depuis moins de 8 ans pour bénéficier des exonérations sociale et fiscale (l’entreprise perd définitivement le statut de JEI l’année de son 8ème anniversaire)

Elle doit réaliser des dépenses de R&D représentant au moins 15 % des charges déductibles au titre de l’exercice considéré.

- Etre indépendante, Capital détenu pour 50% au moins par des personnes physiques, JEI, associations ou fondations reconnues d’utilité publique à caractère scientifique, établissements de recherche et d’enseignement ou structures d’investissement éligibles.

Elle exerce une activité nouvelle : c’est-à-dire qu’elle n’a pas été créée dans le cadre d’une concentration, d’une restructuration, d’une extension d’activités déjà existantes ou d’une reprise de telles activités

.

Les allégements fiscaux

- Exonération d’impôt sur les sociétés pendant 2 ans,

A hauteur de 100% pour le 1er exercice ou la 1ière période d’imposition bénéficiaire,

A hauteur de 50% pour l’exercice suivant. - Exonération totale d’imposition forfaitaire annuelle (IFA),

- Exonération de la contribution économique territoriale (CET) et de la taxe foncière sur les propriétés bâties pendant 7 ans sur délibération des collectivités territoriales.

Les aides fiscales accordées aux JEI ne peuvent excéder le plafond des aides de « minimis » fixé par la Commission européenne, soit un montant de 200 000 € par période de 3 ans.

Les exonérations de cotisations sociales

Une jeune entreprise innovante créée avant le 31 décembre 2025 peut bénéficier d’une exonération de cotisations patronales d’assurances sociales et d’allocations familiales.

L’exonération s’applique si les 2 conditions suivantes sont respectées :

- La part du montant des rémunérations mensuelles prise en compte ne doit pas dépasser 7 951,12 €.

- Le montant de l’exonération ne doit pas dépasser 231 840 € par établissement et par année civile.

Et porte sur les chercheurs, techniciens, gestionnaires de projet de R&D, juristes chargés de la protection industrielle et personnel chargés des tests pré-concurrentiels.

Elle est également ouverte aux mandataires sociaux relevant du régime général de la sécurité sociale et participant au projet de R&D à titre principal.